今日,5家企业在港交所鸣锣上市。这让人不得不感慨:港交所的锣都要不够用了。

事实上,越来越多的企业正将港交所视为IPO的第一选择。2025上半年,港交所主板有40余支新股上市,同比增长超30%。累计募资金额超1000亿港元,同比增长约7倍,IPO募资规模居全球第一。

本次上市的5家企业,分属不同领域。其中,大众口腔是我们关注的重点。其在湖北、湖南两省内拥有92家口腔医疗机构,包含4家营利性口腔医院、80家营利性口腔门诊部和8家营利性口腔诊所,是华中地区的头部口腔连锁服务机构。按照2024年牙椅数目及收入计算,大众口腔在华中地区民营口腔医疗服务提供商中均排名第一。

放眼全国,大众口腔的牙椅数量在国内民营口腔医疗服务提供商中排名第五;其净利润在口腔连锁企业中排名第三(营收排名第十四)。

需要注意的是,大众口腔作为口腔连锁机构,其所在的消费医疗行业正处于“水深火热之中”。此前,动脉网发布了《全面崩盘,消费医疗交出史上最差一季报》。文中指出:消费医疗企业除极个别幸运儿之外,业绩几乎都在断崖式下跌。

消费医疗企业2025年一季度营收和净利数据(动脉网制图)

根据上表,各消费医疗上市企业的营收及净利润均呈下降态势。尤其是净利润,有7家企业的降幅超40%,部分企业甚至达到120%。

在口腔连锁细分领域,相关企业同样陷入困境。过去几年,口腔连锁机构一直上演“闭店潮”。2024上半年,全国约12000家口腔门诊倒闭,行业整体倒闭率达30%。

就是在这种背景下,大众口腔仍然成功登陆港交所。它凭的是什么?

消费降级,大众口腔净利率如何上涨?

近两年,中产家庭开始精打细算,逐渐减少了医美、口腔等追求美丽层面的支出。消费降级,成了大多数人的选择。

口腔医疗服务中,口腔种植及口腔正畸服务由于更注重改善个人容貌及生活质量,因而在经济不景气时通常被视为非紧急及需求驱动。而口腔种植、口腔正畸服务正是大众口腔的重要业务,两者合计占总营收的约50%。

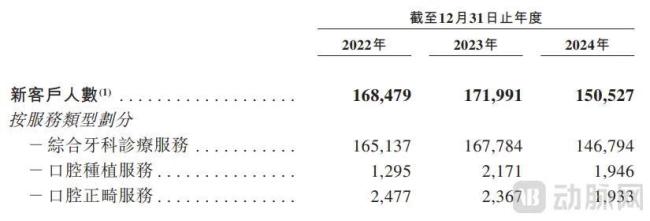

毫无疑问,大众口腔也受到了消费降级的影响。具体来看,大众口腔的新客户人数已从2022年的16.8万降至2024年的15.1万。

大众口腔2022-2024年各业务的新客户人数

基于当前的市场环境,大众口腔在武汉以外的地区采取了相对保守的营销策略,降低了成本。同时,大众口腔还在2024年搬迁了8家口腔医疗机构,翻新升级了3家口腔医疗机构。这使得其客流进一步受到影响。招股书显示,2024年,其综合牙科诊疗服务的新客户减少了12.5%。

新客户减少,老客户也没有增长。2022-2024年,大众口腔的客户复购率从23.6%微降至23.1%。总的来看,大众口腔的总客户就诊人次由2023年的76.88万减少至74.86万人次。而该减少与华中地区的口腔医疗服务提供商的整体行业趋势一致。

目前,大众口腔正通过提升服务质量及体验、扩大服务网络等措施提升客户数量。2025年第一季度,其新客户数目环比增加3%至3.75万名。

市场激烈竞争是行业面临的另一痛点。2022年以来,相关部门陆续发布了《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》《关于做好2023年医药集中采购和价格管理工作的通知》。在政策指引下,监管部门加强了对口腔医疗机构口腔种植服务的价格监管,对口腔医疗服务行业的口腔种植耗材及服务的定价造成明显影响。

随着集采政策实施及价格监管政策落地,口腔医疗服务的定价呈下降趋势。受此推动,口腔医疗服务商之间的竞争进一步白热化。

为应对激烈竞争,大众口腔于2023年将其所有口腔医疗机构的口腔种植服务价格降低约25%至40%。每颗种植牙的平均开支由2022年的8460元减少至2023年的6004元,并进一步减少至2024年的5767元。

同时,大众口腔还将口腔正畸服务的价格调低约15%至20%,使其口腔正畸服务的平均单价逐步下降。2022-2024年,其就诊人次平均开支从627元减少至510元。

另外,大众口腔将综合牙科诊疗服务的价格也做了调整。2023-2024年,其综合牙科诊疗服务的就诊人次平均开支由431元减少至421元。

除了与民营口腔连锁机构竞争,大众口腔还要与其他公立口腔医疗机构竞争。根据招股书,大众口腔的牙冠及填充服务的价格相对高于公立口腔医疗机构,其口腔种植及口腔正畸服务的价格略低于相同地区的公立口腔医疗机构。

大众口腔与公立口腔医疗机构主要口腔医疗服务的定价比较

价格因素之外,大众口腔作为民营口腔连锁机构,其较公立口腔机构具有定价灵活、服务体验优质等优势。

消费降级、市场竞争等多重因素影响下,大众口腔2022-2024年的总收入分别为4.09亿元、4.44亿元、4.07亿元,呈先增后降趋势。

不过,与收入相比,大众口腔的净利润下降速度较慢,其净利率保持增长状态。2022-2024年,其净利润分别为5645万元、6703万元、6250万元,净利率分别为13.8%、15.2%、15.4%。

在行业营收及净利润整体大幅下降的背景下,大众口腔实现了净利润的稳定及净利率的增长,不得不让人惊叹。

净利率增长,是因为大众口腔在面对充满挑战的市场环境时采取了集中化的成本控制措施,如利用数字化系统精细化运营;在武汉以外地区采取相对保守的营销策略;通过集中采购框架优化供应链效率,与主要供应商磋商优惠条款,获得更低成本的牙科耗材。其耗材及定制产品成本占总收入的比例由2022年的17.5%减少2024年的16.2%。

相比于其他消费企业增加成本的多种举措,大众口腔践行着“别人贪婪我恐惧”的市场策略,加大成本控制,使其在面临收入压力时也能保持稳定的毛利率、增长的净利率。

而且,大众口腔也不是单纯的压缩成本,而是静候时机。

行业低谷期,加速扩张

过去10年,消费医疗一直处于高增长状态。但目前,行业逻辑已经发生改变,各个消费医疗企业均需向行业纵深发展,通过精细经营降成本、增利润。

这是前所未有的挑战,也是千载难逢的机会。

当下,市场需求不振,消费意愿受限,行业整体处于低谷期。正是这个时候,大众口腔选择“别人恐惧我贪婪”:其计划未来五年在华中地区新建约80-100家新的口腔医疗机构,每家拥有6-20张牙椅。

从地区看,大众口腔计划在武汉市内筹建新的口腔医疗机构,以提升其在当地市场的市场份额和竞争力;挖掘湖北省三、四线城市的口腔医疗服务市场,选择合适区域建设口腔医疗机构;拓展湖北省外市场,通过新建社区或邻近社区的口腔医疗机构,将口腔医疗服务网络辐射至华中地区其他城市,建立华中地区的品牌覆盖范围。

虽然制定了扩张计划,但大众口腔对开店同时维持审慎态度,避免投入大量前期资本。对此,大众口腔已积累了新建口腔医疗机构的丰富经验,并制定了相应的准则。

在选址方面,大众口腔的口腔医疗机构主要位于口腔医疗服务需求旺盛的社区或社区附近,当地客户无需长途跋涉,即可高效地在民营口腔医疗机构获得口腔医疗服务。

口腔医疗服务的特点是高频次和强大复诊动力,主要由于口腔疾病状况复杂、治疗过程漫长、预防保健需求增加。例如,种植服务通常涉及初步会诊、术前检查、手术种植、牙冠安装等流程,整个过程持续3至12个月。因此,将口腔医疗机构新建在社区及其附近,在服务方便省时方面具有显著优势,增强了其竞争力。

专业牙医是口腔医疗机构的核心竞争力,新建口腔医疗机构需配置对应的专业牙医。对此,大众口腔通过合伙人计划,邀请资深的口腔医疗人员成为口腔医疗机构的少数股东,增强其归属感,带动积极性,促进医生团队的稳定性。

2022-2024年,大众口腔执业超过三年的牙医的留任率分别约为87%、89%及90%;而自有牙医为少数股东的口腔医疗机构产生的收入为1.2亿元、1.47亿元、1.6亿元,分别占其同年总收入的29.4%、33.4%、39.6%。

鉴于此,大众口腔计划继续推进合伙人计划,与资深牙医合资拓展市场,邀请资深牙医作为新建口腔医疗机构的少数股东,以使其利益与大众口腔保持一致,并迅速提高市场份额和占有率。

另外,大众口腔根据其既往的经验,规划新建口腔医疗机构建筑面积在300平方米至500平方米,一般在选址立项后最快约3至4个月内即可开始营运,快于行业内平均9至12个月的水平。

基于丰富的经验和审慎的前期资本投资,大众口腔旗下绝大部分新建的口腔医疗机构实现了收入和盈利能力的大幅增长,平均约在5-7个月即达到月度盈亏平衡期。而华中地区新建口腔医疗机构一般约需1至2年方会达到月度收支平衡点。

按照运营时间,大众口腔将口腔医疗机构分为初始阶段(运营小于2年)、发展阶段(运营2-6年)、成熟阶段(运营6年以上)。随着大众口腔的能力建设,其初始阶段的口腔医疗机构正在以更短的时间实现盈亏平衡。

例如,大众口腔初始阶段的口腔医疗机构,其毛利率从2022年的2.3%增长至2024年的26.1%。另有2家2024年新建的口腔医疗机构在开业当月即实现月度盈亏平衡。

大众口腔旗下口腔医疗机构于不同发展阶段的收入、毛利及毛利率

这主要是因为集中采购政策落地后,大众口腔的牙科耗材采购成本减少;品牌影响力增强,其能够更高效地获取客户。

从上表看,随着业务增长,大众口腔的口腔医疗机构由初始阶段进入发展阶段,并迈向成熟阶段。期间,口腔医疗机构的客户就诊人次不断增加,医疗资源使用效率不断改善,毛利率也越来越高。

除了新建之外,大众口腔还计划通过收购快速扩充口腔医疗机构服务网络。此前,其已积累了丰富的收并购经验。

2019年,大众口腔收购枣阳医院。2020年,大众口腔收购了荆州大众。收购后,大众口腔通过供应链融合、人员培训、管理制度统一等多个方面对并购标的进行整合,以提升经营效率。同时,大众口腔还对并购标的实施运营优化,以提升精细化管理水平,并由技术委员会补充并购标的的医疗资源,提升其医疗技能。

凭借大众口腔在整合品牌、客户及牙医资源方面的经验及投入,被收购口腔医疗机构在被收购后实现了盈利能力的持续增长。如枣阳医院的毛利率从2022年的40.5%增加至2024年的46.6%;荆州大众的毛利在2022-2024年间按9.7%的复合年增长率增加。

基于在收购方面的经验及能力,大众口腔计划未来收购40-65家口腔医疗机构,每家拥有6-20张牙椅。

总的来看,大众口腔选择在当前市场环境下加速扩张。其募集资金主要用于新建、收购口腔医疗机构,翻新升级现有口腔医疗机构。

这是因为大众口腔长期看好口腔医疗服务市场的广阔前景:

根据《关于进一步推进口腔医疗服务和保障管理工作的通知》等政策,国家正促进口腔医疗服务市场的规范化发展。而口腔医疗服务市场的规范发展有利于口腔医疗服务定价的透明化,提高口腔医疗服务的可及性和渗透率,加速淘汰缺乏规模经济和足够运营能力的小型口腔医疗服务提供商。

同时,连锁模式正越来越受到客户的认可和欢迎。较零散的口腔医疗机构,连锁机构具有一致的服务标准和统一的品牌形象,更受消费者信任。预计直营连锁模式的市场参与者将持续扩大业务规模,增加市场份额,整合市场。

另外,社区及附近、三四线城市的口腔服务需求仍未被满足,还有较大开拓空间。根据弗若斯特沙利文的资料,华中地区民营口腔医疗服务市场的市场规模由2022年的133亿元以14.4%的复合年增长率增长至2024年的174亿元,预计将于2024年至2029年的253亿元,2024-2029年的年复合增长率7.8%。

在全国市场,中国民营口腔医疗服务市场的市场规模于2024年为1035亿元,预计2029年将达到1450亿元,期间年复合增长率为7%。

随着大众口腔不断扩大口腔医疗机构服务网络,预计其将持续提升市场份额,并在当前策略下增收增利。

配资行业排名提示:文章来自网络,不代表本站观点。